去年营收55亿,迷你“shein”迎来上市大考-zl尊龙凯时集团

最近深圳跨境电商聚集地华南城知名“大卖”,与傲基、通拓、有棵树并称“华南城四大天王”的赛维时代更新招股书,再次冲击创业板。

赛维时代的上市之路可谓几经波折。

公司于2016年11月在新三板挂牌上市,2018年终止新三板挂牌。

赛维时代cengyu12020年12月18日申请创业板ipo,因申请文件中记载的财务资料已过有效期,公司两次被深交所中止其发行上市审核。2022年1月14日,赛维时代再度递交招股书,又因发行人律师事务所被证监会立案调查,发行上市审核再度被中止。

几经波折的赛维时代终于迎来上市,明日即将接受上市委审核。

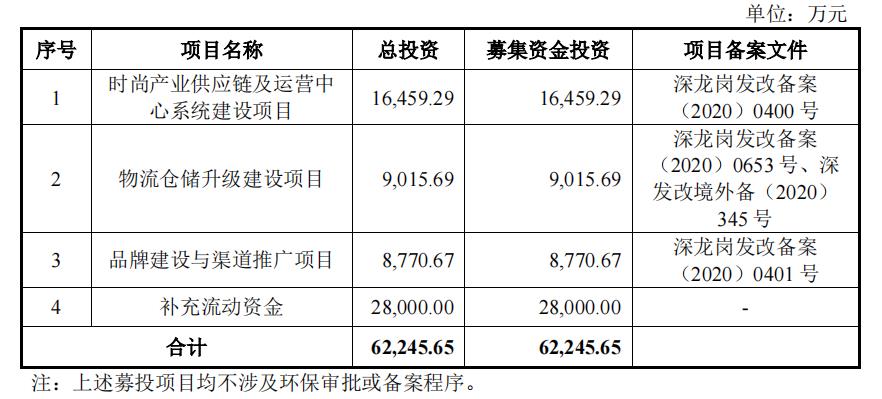

本次拟公开发行不超过4010万股a股普通股股票,募集资金全部用于公司时尚产业供应链及运营中心系统建设、物流仓储升级、品牌建设与渠道推广等主营业务及相关项目。

赛维时代是通过amazon、wish、ebay、walmart等第三方电商平台和一些垂直品类自营网站向全球消费者销售包括服饰配饰、运动娱乐、百货家居等时尚产品的一家跨境电商平台。

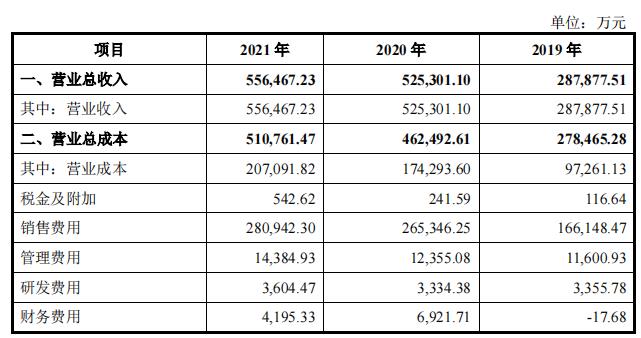

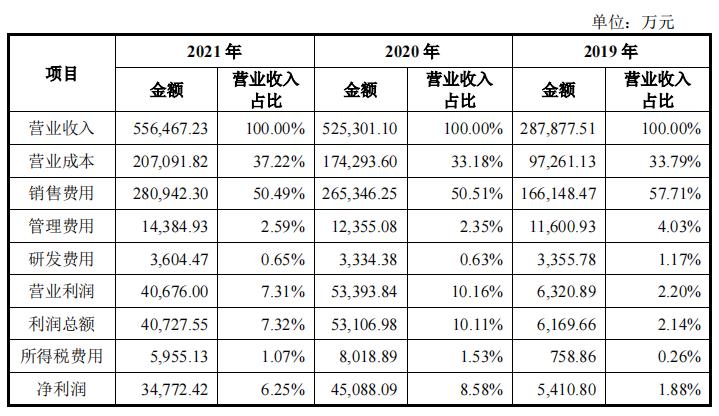

在2018年亏损663万元后,2019年至2021年,赛维时代营业收入分别为28.8亿元、52.5亿元和55.6亿元,同比分别增长28.2%、82.5%和5.93%。同期,赛维时代净利润分别为5410.8万元、4.51亿元和3.48亿元,同比增长915%、733%和-19.07%。

2019年、2020年赛维时代营收和利润的快速增长,与其自2016年起推行的“品牌化”战略密切相关。

赛维时代最初的运营模式是店群模式。通过在多平台多店铺铺货,扩大规模;依托在行业内攒下的资源,提升运营效率从而获得利润。但随着市场竞争的加剧,多平台多店铺致使库存、人力成本增加,产品无法做到有效管理。

因此2016年起,赛维时代开始向“品牌化”方向发展,至2019年基本实现“品牌化”转型,转型成果和业务调整成效凸显,当年实现扭亏为盈。

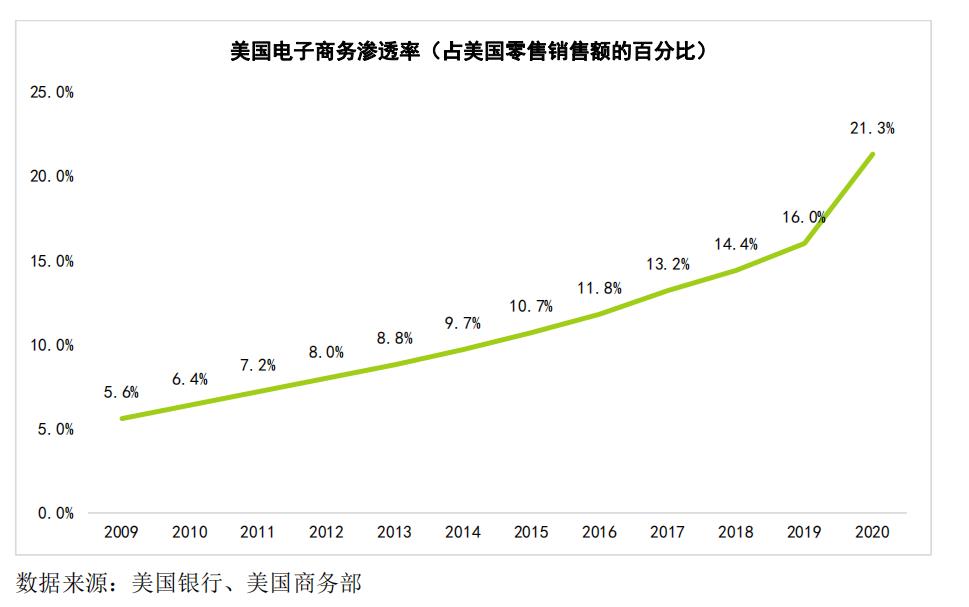

2020 年公司品牌和品类扩张能力逐渐成熟,推动了品牌溢价能力提升和品类延展,转型成果进一步释放;且由于新冠疫情加速了消费者消费习惯的转变,越来越多消费者通过线上方式进行商品采购,海外市场电商渗透率在疫情促进下得到大幅提升,促使赛维时代整体业绩增长较快。

来源:招股书

2021年,公司继续推动品牌化战略,但受到外部环境变动的影响,营业收入增长速度下滑,净利润相比去年同期大幅下滑。

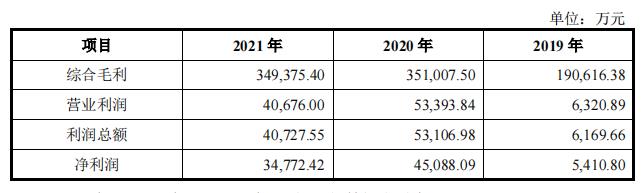

同样,报告期内公司毛利率分别为66.21%、66.82%和62.78%,2019年、2020年毛利率平稳增长,2021年受海外经营环境的变化及物流成本的上升,毛利率较上一年下降了4.04%。

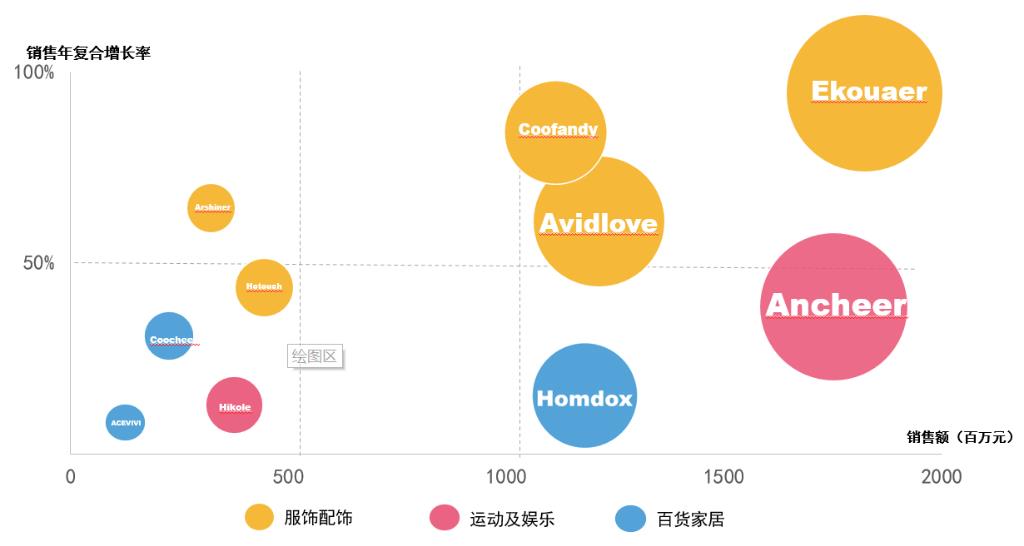

虽然受到外部环境的影响业绩有所波动,但赛维时代“品牌化”战略的成绩还是比较亮眼的。报告期内,公司已孵化50个营收过千万的自有品牌,占公司报告期内商品销售收入的比重为81.78%。

其中,家居服品牌 ekouaer、男装品牌 coofandy、内衣品牌avidlove、运动器材品牌 ancheer 等19个品牌在报告期内营业收入过亿,占公司报告期内商品销售收入比重为73.27%。

来源:招股书

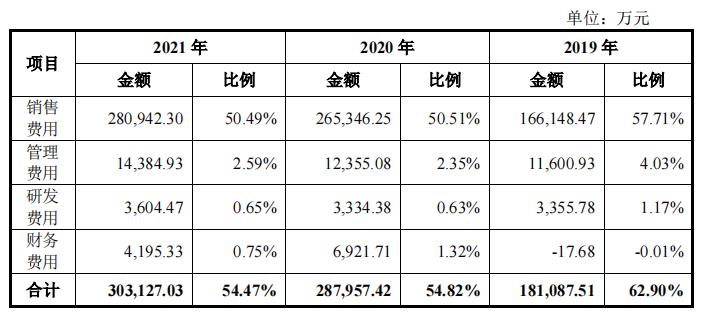

报告期内,公司期间费用总额分别为18.11亿元、28.80亿元及30.31亿元,占当期营业收入的比例分别为62.90%、54.82%及54.47%。

来源:招股书

其中,公司销售费用分别为 16.61亿元、26.53亿元及28.09亿元,占营业收入的比分别为57.71%和50.51%及50.49%,2021年较2019年下降了7.22%。

同期,赛维时代净利润占营收的比分别为1.88%、8.58%及6.25%,净利润分别为2019年的5410.8万元,2020年的4.51亿元及2021年的3.48亿元。2020年净利润占营收比较之前提高了6.7个百分点,且2020年净利润同比增长高达733%。

来源:招股书

除了受益于“品牌化”战略,赛维时代是在通过压缩销售费用“冲”业绩吗?

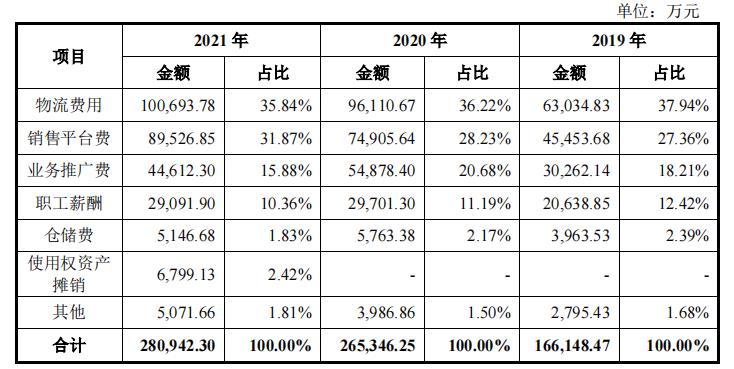

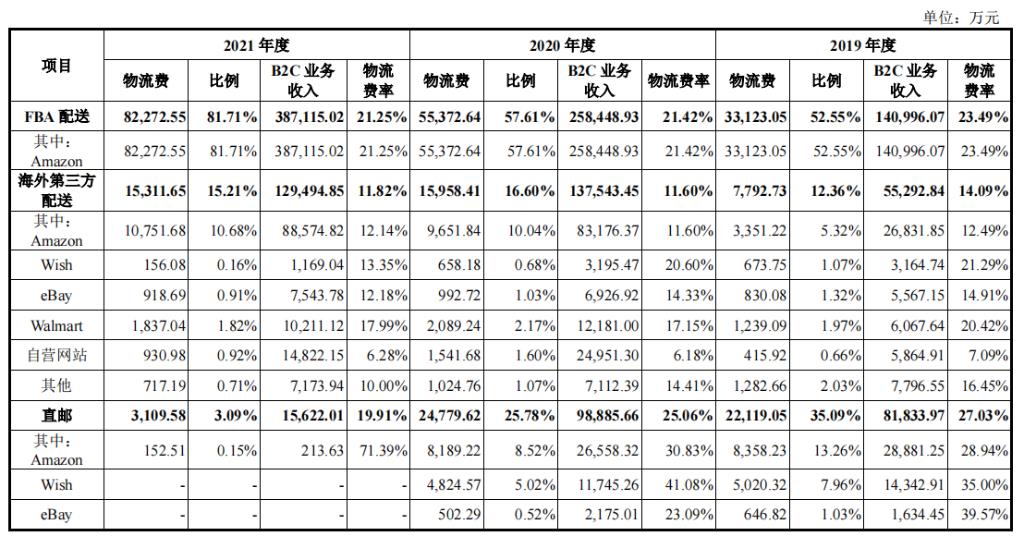

据招股书显示,赛维时代的销售费用中占比最大的是物流费用和销售平台费,其中物流费用占营收比也呈下降趋势,报告期内,分别为37.94%、36.22%、35.84%。

来源:招股书

赛维时代配送分为fba配送(由亚马逊代为配送)、海外第三方配送和国内直邮。其中,fba配送和海外第三方配送占比较大,招股书数据显示两者的物流费率近年来成下降趋势。

物流渠道费用明细 来源:招股书

但实际上,因疫情影响物流运力普遍紧张,各物流渠道均有一定比例提价。

但是作为赛维时代的配送核心,fba配送费用在2021年相较2020年下降了0.17%,也正是这0.17个百分点使得赛维能够在一定程度上压缩自己的销售费用。

除了销售费用之外,赛维时代的研发费用更令人感到“离谱”。

赛维时代在招股书中特意强调了自己的科技属性:

自成立以来,公司秉持“让美好生活触手可及”的使命,以全链路数字化能力和敏捷型组织为基石,逐步构建集产品开发设计、品牌孵化及运营、供应链等于一体的全链条品牌运营模式。

还尤其提到自己在数字化能力打造方面:

通过贯穿产品研发、供应链、品牌孵化及运营的信息流闭环架构,实现跨境零售全链路数字化能力。

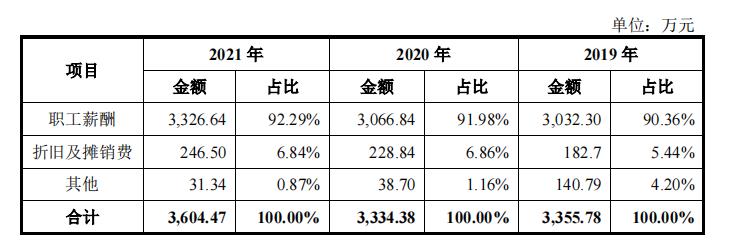

但报告期内公司研发费用分别为 3355.78 万元、3334.38 万元和3604.47 万元,并没有明显地变动,且主要为研发人员职工薪酬、折旧及摊销费。

来源:招股书

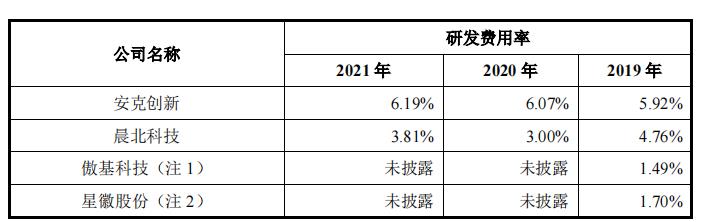

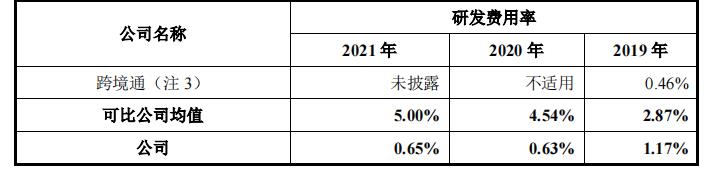

与同行业研发费用率相比,赛维时代的研发投入更是远低于同行。2021年,公司的研发费用率仅仅0.65%,而多品类、多渠道经营的出海品牌标杆安克创新,同期的研发费用率为6.19%,相差近10倍。

来源:招股书

即便用可比公司均值,赛维时代与之也相差甚远。不仅如此,就算只是与自己比,公司2021年的研发费用率也较2019年的1.17%几乎打了对折。

对于这一趋势,公司也在招股书中只是解释到:

随着 b2c 业务的快速增长,公司坚持从实际经营需求出发,研发费用支出较为平稳,导致研发费用率呈现一定程度的下降。

一面要保持营收,一面要继续“品牌化”转型,赛维时代正将店铺集中在亚马逊上(相比被称为“美版拼多多”的wish,亚马逊定位稍高)。

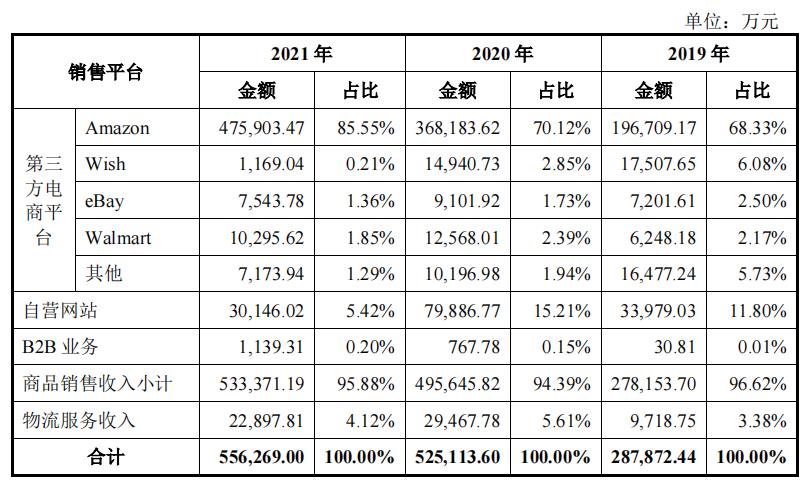

两年多时间内,赛维时代关闭了在wish上的700多家店铺,亚马逊上关闭了283多家店,其整体门店数量也从2019年的2361家店铺锐减到2021年底的933家,现有店铺中611家为亚马逊店,wish上仅剩26家店铺。

精简店铺后,赛维时代各平台客单价有所上升。亚马逊平台客单价从2019年的260.28元涨至2020年的479.5元;在wish大幅关闭低效益店铺后,客单价从2019年的33.24元涨至2021年的652.39元。

同时,赛维时代来自亚马逊的销售收入占比也一路走高,2019年为68.33%,2020年达到85.55%。

来源:招股书

过分依赖来自亚马逊的收入,正是赛维时代如今面临的最大风险之一。

2021年5月,亚马逊利用《卖家行为准则》等格式条款,掀起一波“封店潮”,对其平台上的五万多中国卖家进行了封店,大量中国卖家在这场风波中损失惨重。

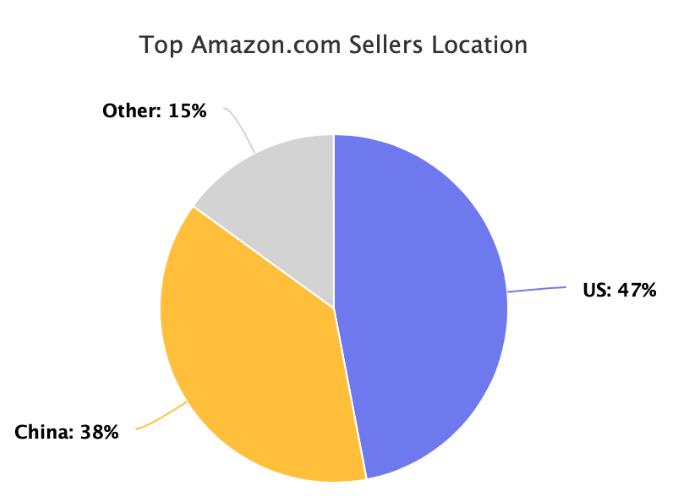

根据marketplace pulse公布的数据显示,截止2019年10月有38%的亚马逊卖家的业务地址位于中国,深圳是亚马逊上三分之一的中国卖家的所在地。

来源:marketplace pulse

根据中国深圳市跨境电子商务协会统计,亚马逊封店导致的中国电商行业损失金额预估超过千亿元,其中损失最严重的是位于深圳的跨境电商“有棵树”,340个站点被封、1.3亿资金被冻结。

与此前几次封杀中国卖家基于国际通行的贸易规则不同,这次的理由完全基于亚马逊平台的规则。

虽然赛维时代在回复深交所的问询中,称不存在被封号的情形。但在招股书中,赛维时代也称:受“封号潮”影响同行低价清货行为给其2021年业绩带来了影响。其营收和利润均显示出在高度依赖亚马逊平台时,平台政策变动对其产生的巨大冲击和风险。

当然,赛维时代并没有坐以待毙,2018年赛维时代通过 shopify平台搭建了自营独立站:sheshow、retrostage等。

来源:sheshow 品牌网站

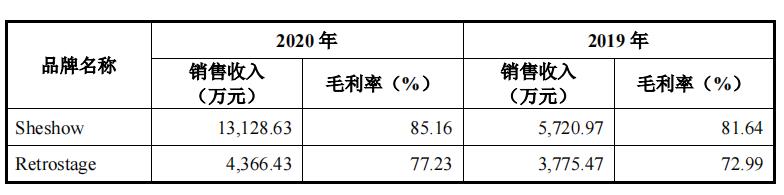

sheshow 品牌主要运营精品类女装,产品以时尚款式为主,商品价格在11—29美元之间,2019年销售收入5720.97万元,2020年销售收入增加至1.31亿元;但远远不及其在亚马逊平台的销售额。

来源:招股书

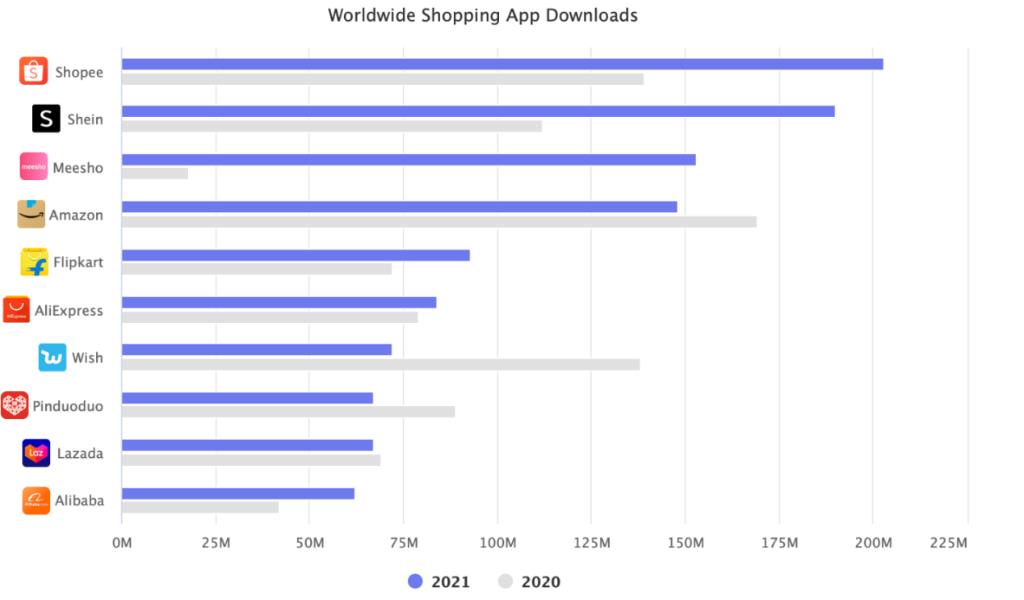

同样成立于2012年的中国时尚独立站品牌shein,主营业务与赛维时代类似,但其靠独立站生态取得了快速的增长。

据marketplace pulse,shein在2021年成为全球第二受欢迎的购物应用程序,目前是美国下载量最大的应用程序,超过了tiktok,instagram和twitter等巨头,远远领先于亚马逊。

来源:marketplace pulse

shein的渠道平台建设已经较为完备,如今已接受第三方品牌的入驻,而有着“迷你shein”之称的赛维时代目前还只是个依赖于亚马逊的品牌孵化商,有着打造爆款的经验,但自身平台似乎并没有为其带来更宽的道路。

短时间内,赛维时代也许还是摆脱不掉对亚马逊的依赖,但是未来,赛维时代能否依靠自营独立站成为下一个shein,起码在ipo这一项上,赛维时代跑的可能是比shein快了一点点。

本文来自微信公众号“见闻ipo”(id:jianwen724),作者:周亚娆,36氪经授权发布。